У рамках реформи державної власності, повʼязаної з імплементацією умов ініціативи Європейського Союзу Ukraine Facility1, Кабінет Міністрів на виконання розпорядження від 18.03.2024 №2442 розподілив державні компанії на чотири категорії3 залежно від їх економічної ролі та перспектив приватизації:

– Категорія 1 – залишаються у державній власності, у тому числі ті, які не підлягають приватизації;

– Категорія 2 – необхідні для забезпечення обороноздатності держави (приватизація після припинення воєнного стану);

– Категорія 3 – повинні бути приватизовані чи ліквідовані;

– Категорія 4 – підлягають реорганізації з метою відокремлення профільних видів діяльності.

На кінець 2024 року в державному секторі України обліковується 2 579 компаній (609 — підприємства, які перебувають на тимчасово окупованих територіях, тих де ведуться бойові дії, чи ті, що передаються до Фонду державного майна України).

09 січня 2025 року в межах ухваленого Верховною Радою Закону № 4196-IX прийнято норму, яка скасовує право державних компаній не публікувати фінансову звітність під час правового режиму воєнного стану. Закон набрав чинності 28 серпня 2025 року. До 28 лютого 2026 року був визначений строк для оприлюднення фінансової звітності та інших звітів від 2022 року включно.

Натомість низка державних компаній змогла забезпечити фінансову прозорість у воєнний час за власною ініціативою.

Мета та завдання

Мета цього моніторингу – оцінити вичерпність публікації фінансової інформації державними компаніями відповідно до вимог закону № 4196-IX, а також визначити найкращі практики оприлюднення такої інформації серед відібраних держкомпаній у Київській та Львівській областях. Збір цих даних дозволить надалі виміряти ефективність імплементації українського законодавства щодо підзвітності державних компаній шляхом порівняння рівня прозорості до та після набрання чинності відповідних норм.

Для реалізації мети моніторингу розроблено універсальну методологію «Оцінка прозорості державних компаній», яка покликана вирішити кілька взаємоповʼязаних завдань.

По-перше, вона надає стандартизований інструментарій для оцінки прозорості діяльності держкомпаній, що дозволяє проводити порівняння між різними компаніями та відстежувати динаміку змін у часі.

По-друге, методологія слугує орієнтиром для самих державних компаній, демонструючи, які саме аспекти діяльності мають бути оприлюднені відповідно до законодавчих вимог.

По-третє, результати моніторингу створюють інформаційну основу для журналістських розслідувань та громадського контролю.

Правова основа

Методологія базується на вимогах статей 9-2 та 9-3 закону «Про управління об’єктами державної власності» в редакції закону № 4196-IX4. Ці статті встановлюють вичерпний перелік інформації, що підлягає обов’язковому оприлюдненню державними компаніями.

Важливо зазначити, що закон не встановлює ієрархії або пріоритетності цих вимог – усі одинадцять категорій інформації в методології, які стали критеріями оцінки під час моніторингу, є рівнозначними з точки зору законодавчих зобов’язань. Ця обставина має принципове значення для побудови методології оцінювання: кожен критерій отримує однакову максимальну вагу, що забезпечує збалансований підхід до оцінки прозорості.

Оцінювання охоплює інформацію за 2022, 2023 та 2024 роки – період правового режиму воєнного стану, протягом якого державні компанії мали законодавче право не оприлюднювати звітність. Такий вибір часових меж дозволяє встановити базовий рівень прозорості напередодні імплементації нових законодавчих вимог. У випадках, коли компанія вже оприлюднила інформацію за 2025 рік, це фіксується окремо як ознака проактивного підходу до забезпечення прозорості та слугує важливим індикатором готовності компанії до виконання нових вимог.

Система оцінювання

Методологія передбачає оцінювання за одинадцятьма критеріями, кожен з яких відповідає одній із категорій інформації, визначених статтями 9-2 та 9-3 Закону № 4196-IX. Максимальна оцінка за кожен критерій становить 10 балів. Відповідно теоретичний максимум – 110 балів для компаній, які мають наглядову раду.

Для компаній, у яких наглядова рада не створена, окремі критерії не застосовуються. Зокрема, інформація про наглядову раду повністю виключається з оцінювання, а річні звіти оцінюються лише в частині звіту керівника. Відповідно, максимальна можлива оцінка для таких компаній становить 100 балів. Для забезпечення порівнянності результатів підсумкова оцінка виражається у відсотках від максимально можливого балу для відповідного типу компанії.

Критерій оцінки прозорості держкомпаній

Критерій 1: Цілі діяльності та стан їх досягнення

Критерій 2: Фінансова звітність

Критерій 3: Аудиторські висновки

Критерій 4: Статут підприємства

Критерій 5: Біографічна довідка керівника

Критерій 6: Інформація про наглядову раду

Критерій 7: Річні звіти наглядової ради та керівника

Критерій 8: Винагорода керівника та членів наглядової ради

Критерій 9: Рішення суб’єкта управління

Критерій 10: Фактори ризику та управління ризиками

Критерій 11: Операції та зобов’язання з бюджетами

Аналітики центру StateWatch проаналізували перелік державних компаній, які розташовані в Київській та Львівській областях та належать до першої категорії підприємств (які не підлягають приватизації) і з’ясували, які з них упродовж 2022–2024 років публікували фінансову звітність та інші звіти, продовжуючи дотримуватись принципу прозорості.

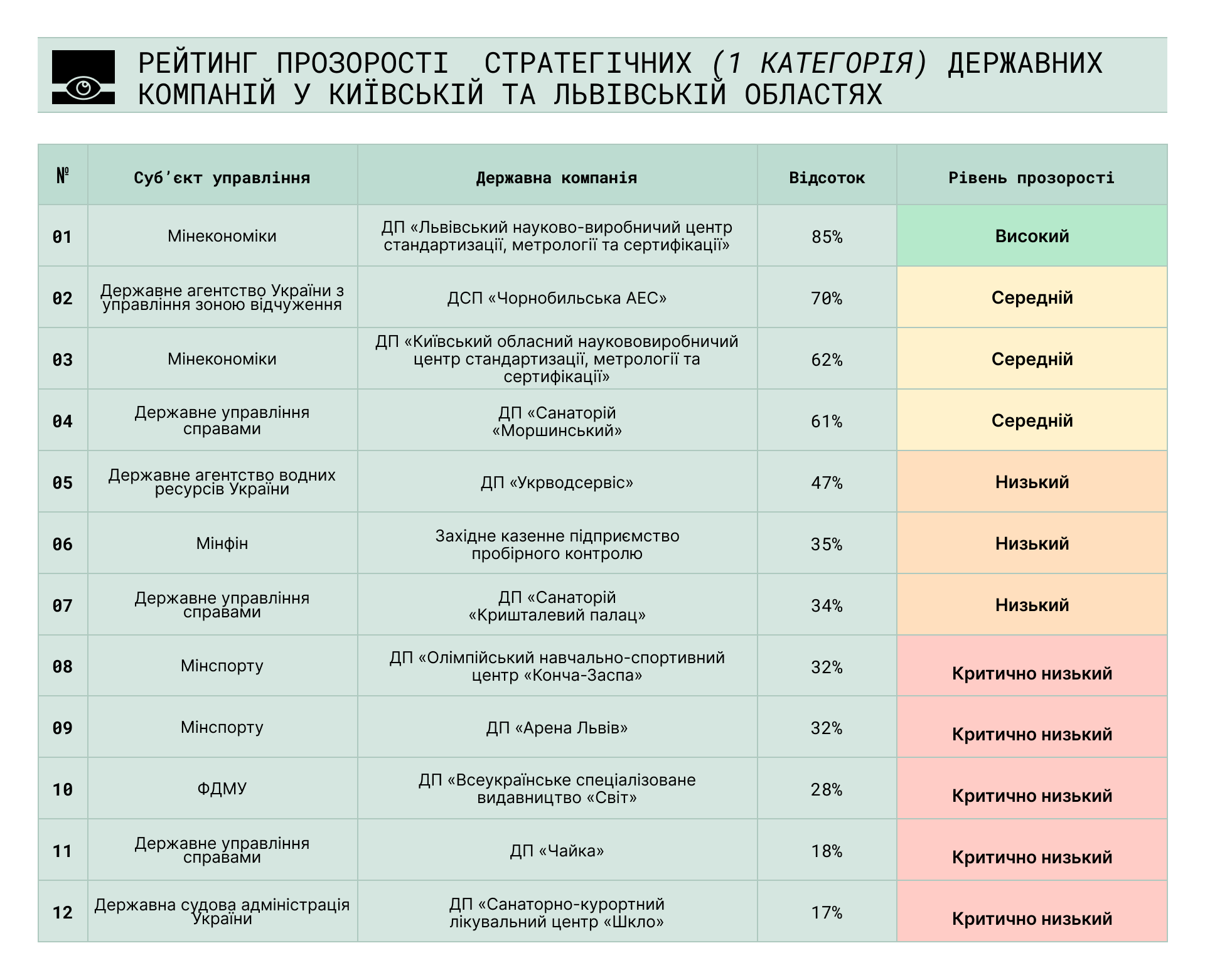

Загалом було проаналізовано 12 державних компаній, де 5 розташовані в Київській області та 7 – у Львівській. З проаналізованих лише одна компанія отримала високий рівень прозорості, три — середній рівень, ще три компанії — низький, і пʼять – критично низький рівень прозорості.

Також аналітики виявили певні тенденції в розрізі субʼєктів управління.

Зокрема, ДП «Львівський науково-виробничий центр стандартизації, метрології та сертифікації» продемонстрував високий рівень прозорості (85%). Підприємство належить до сфери управління Мінекономіки. Основна сфера діяльності – впровадження єдиної національної системи стандартизації у регіоні. Варто зазначити, що компанія – одна з небагатьох, що продемонструвала відповідність критерію «винагорода керівника та членів наглядової ради», а саме опублікувала на власному вебсайті структуру, принципи формування і розмір винагороди генерального директора ДП «Львівстандартметрологія».

Прозорість винагороди керівництва є необхідною умовою підзвітності в управлінні державним сектором. Законодавство вимагає публічного розкриття структури, методології формування та фактичних розмірів винагороди генерального директора та членів наглядової ради, включаючи посадові оклади, змінну частину (премії), компенсаційні пакети, нематеріальні блага та виплати у разі припинення повноважень. Для підприємств без наглядових рад перевіряється інформація щодо винагороди виключно керівника.

ДП «Київський обласний науково-виробничий центр стандартизації, метрології та сертифікації», яке також належить до сфери управління Мінекономіки, демонструє вже середній рівень прозорості (62%). Така різниця і відповідно зменшення рівня прозорості (рейтингу) повʼязана з неповною публікацією фінансових звітів за 2022-24 роки, що не дає змоги аналітикам повноцінно оцінити діяльність компанії. Також на зменшення рейтингу вплинула відсутність оприлюдненої інформації стосовно винагороди керівника та часткове виконання вимог критерію «рішення субʼєкта управління».

Рішення суб’єкта управління (Секретаріату Кабінету Міністрів або профільного центрального органу виконавчої влади) визначають ключові аспекти функціонування компанії, зокрема стратегічні пріоритети, персональний склад керівництва та фінансову політику. Публічний доступ до цих рішень забезпечує прозорість державної політики у сфері корпоративного управління та дозволяє здійснювати громадський моніторинг ефективності використання державної власності.

Також середній рівень прозорості (70%) демонструє ДСП «Чорнобильська АЕС», яке підпорядковується Державному агентству з управління зоною відчуження. За результатами моніторингу встановлено, що підприємство не оприлюднило аудиторські висновки щодо фінансової звітності. Відсутність незалежного аудиту знижує рівень довіри до опублікованої фінансової звітності та ставить під сумнів достовірність наведених фінансових показників.

Окрім відсутності аудиторських висновків, компанія не оприлюднила жодної інформації стосовно критерію «винагорода керівника та членів наглядової ради», що також вплинуло на загальний рівень прозорості.

До сфери управління Державного управління справами відносяться три держкомпанії, а саме: ДП «Санаторій «Моршинський» (Львівська область), ДП «Санаторій «Кришталевий палац» (Львівська область) та ДП «Чайка» (Київська область). Кожна з компаній демонструє різні рівні прозорості у роботі зі звітністю.

ДП «Санаторій «Моршинський» отримав середній рівень прозорості (61%). З усіх критеріїв, які підлягали перевірці, санаторій не опублікував лише інформацію стосовно винагороди керівника. Слід зауважити, що на зменшення рівня прозорості під час аналізу вплинула наявність неповної інформації за попередні роки. З позитивного варто зазначити, що вся аналітична інформація розміщена в розділі «Публічна інформація»5 на сайті компанії і також містить окремі розділи, що є зручним для користувача.

Наступним санаторієм, який належить до сфери управління ДУС, є ДП «Санаторій «Кришталевий палац». Держкомпанія демонструє низький рівень прозорості та підзвітності, який становить 34%. Станом на лютий 2026 року санаторій оприлюднив власну фінансову звітність лише за 2022-23 роки, а також аудиторський висновок за 2022 рік, що вплинуло на зменшення оцінки рівня прозорості. Крім того, санаторій взагалі не відобразив жодного річного звіту керівника та інформацію стосовно його винагороди. Нерозкрита інформація стосовно критерію «фактори ризику та управління ризиками», а також відсутні опубліковані рішення субʼєкта управління. Закон зобовʼязує держкомпанії розкривати інформацію про істотні ризики діяльності та заходи щодо їх мінімізації. Наявність такої інформації є індикатором сталої системи корпоративного управління та забезпечує стейкхолдерам можливість оцінювати потенційні загрози.

ДП «Чайка», яке займається виробництвом сільськогосподарської продукції, продемонструвало критично низький рівень (лише 18%) підзвітності. Варто зазначити, що на сайті субʼєкта управління наявний лише статут держкомпанії. Також фінансова звітність доступна під час пошуку у таких публічних реєстрах, як Юконтрол та Опендатабот. Моніторинг виявив колізію щодо того, хто саме управляє ДП «Чайка». У відповіді на запит StateWatch Державне управління справами повідомило, що підприємство передано до Фонду держмайна. Натомість у ФДМУ заявили, що ДП «Чайка» не перебуває в управлінні Фонду. Така невизначеність із субʼєктом управління може пояснювати відсутність оприлюдненої звітності підприємства.

Наступною державною компанією з низьким рівнем прозорості (47%) є ДП «Укрводсервіс», яке підпорядковується Державному агентству водних ресурсів. Згідно з розпорядженням Кабінету Міністрів від 29.09.2023 No 875-р ДП «Укрводсервіс» було визначено централізованою закупівельною організацією (ЦЗО). Це ЦЗО проводить закупівлі для 35 замовників, що входять до сфери управління Державного агентства водних ресурсів.

Фінансова звітність на сайті самого підприємства відсутня. Натомість на сайті субʼєкта управління Держводагенства опубліковані звіти про виконання фінансового плану за 2022-24 роки, що формально відповідає критерію «фінансова звітність». Слід зауважити, що підприємство належить до категорії малих підприємств. Малі підприємства зобов’язані оприлюднювати спрощену фінансову звітність в окремих випадках разом з аудиторським висновком не пізніше 01 червня наступного року. Формально ДП «Укрводсервіс» залишається малим підприємством за фінансовими показниками, але фактично виконує функцію публічного закупівельного агента галузевого масштабу.

Низький рівень прозорості за результатами моніторингу StateWatch також продемонструвало Західне казенне підприємство пробірного контролю – 35%. Воно працює з дорогоцінними металами і камінням та підпорядковується напряму Мінфіну. На сайті Міністерства оприлюднені детальні фінансові звіти казенного підприємства з 2020 року включно по третій квартал 2025 року. Поряд із тим, немає жодної інформації про проведені аудити фінансових результатів підприємства за попередні роки чи рішення суб’єкта управління, тобто Мінфіну, щодо підприємства.

Критично низький рівень прозорості продемонстрували спортивні активи Мінмолодьспорту – ДП «Арена Львів», яке управляє футбольним стадіоном у м. Львів та Олімпійський навчально-спортивний центр «Конча-Заспа» під Києвом. Обидва підприємства забезпечили прозорість діяльності на 32% згідно з методологією StateWatch. Щодо «Арена Львів», то складнощі виникають вже на етапі пошуку статуту підприємства.

Про підприємство «Конча-Заспа» бракує публічної інформації про бюджетні розрахунки, управлінські рішення міністерства тощо.

ДП «Всеукраїнське спеціалізоване видавництво «Світ», що розташоване у м. Львів, наразі є переданим до Фонду державного майна на приватизацію. Воно продемонструвало критичний рівень відкритості – 28%. На сайті підприємства відсутні будь-які фінансові звіти, хоча на запит StateWatch такі звіти були надані.

ДП «Санаторно-курортний лікувальний центр «Шкло», розташований на Львівщині та підпорядковується Державній судовій адміністрації, посів останній щабель в рейтингу StateWatch з прозорості й набрав всього 17%. У відповідь на запит StateWatch судова адміністрація повідомила, що підприємство не може надати фінансову звітність за 2024 рік і за наступні періоди через «тимчасове припинення діяльності санаторію та звільнення всіх працівників».

Моніторинг StateWatch продемонстрував, що оприлюднення фінансової звітності державними компаніями залишається необхідною умовою прозорості навіть тоді, коли законодавство тимчасово звільняє їх від такого обов’язку. Публікація звітів передусім забезпечує мінімально необхідний рівень підзвітності, який дає змогу суспільству оцінити, наскільки ефективно держава як власник розпоряджається публічним ресурсом. Крім того, це безпосередньо впливає на рівень довіри міжнародних партнерів — тих, хто вже підтримує Україну через спрямування коштів європейських платників податків на виконання плану розвитку Ukraine Facility, який наразі є гарантією фінансового функціонування країни до 2027 року включно. Таким чином, фінансова прозорість державних компаній набуває особливого значення — вона є одним із простих індикаторів оцінки урядової ефективності.

Аналітика створена в рамках проєкту Інституту висвітлення війни та миру (IWPR) «Посилення громадського контролю» за фінансової підтримки Норвегії».

За зміст цієї публікації відповідає виключно Аналітичний центр StateWatch. Цей матеріал жодним чином не може вважатися таким, що відображає позицію IWPR та Уряду Норвегії.

Виноски:

1. План для реалізації Ukraine Facility https://www.ukrainefacility.me.gov.ua/

2. Розпорядження Кабінету Міністрів України від 18.03.2024 №244 «Про схвалення Плану України» https://zakon.rada.gov.ua/laws/show/244-2024-%D1%80#Text

3. Постанова Кабінету Міністрів від 29.11.2024 №1369 «Деякі питання Політики державної власності» https://www.kmu.gov.ua/npas/deiaki-pytannia-polityky-derzhavnoi-vlasnosti-1369-291124

4. Закон України «Про особливості регулювання діяльності юридичних осіб окремих організаційно-правових форм у перехідний період та об’єднань юридичних осіб» № 4196-IX» від 09.01.2025 року https://zakon.rada.gov.ua/laws/show/4196-20#Text

5. Публічна інформація про ДП «Санаторій «Моршинський» https://www.morshinskyi.com.ua/public-info